根据美国《工程新闻记录》,全球工程市场被划分为九大行业,分别是房屋建筑、制造业、电力、水利、排水/废弃物、石化/工业、交通运输、有害废物处理和电信。2019年,全球最大的225家国际设计企业在国际工程承包市场的营业总额为720.9亿美元,较前两年呈现温和上涨的趋势。根据中国对外工程设计商会预测,2019-2023年,国际建筑业总额将增长3%左右。建筑业的增长,也必然会带动国际工程设计市场增长,可以预测,未来几年将有更多的设计企业进入国际工程市场,从而导致市场竞争加剧。

目前学术界已经有很多学者对国际工程市场布局和竞争方面进行研究。如邱亚玲从我国国际工程承包的角度出发,研究了承包商在国际工程市场的影响因素。黎平等对1997-2016年的国际工程设计市场的总体情况进行盘点。吴伟巍等对发达国家承包商的行业结构做了分析与比较。黎平从行业结构集中度的13角度对国际工程承包市场展开分析。赵振宇等用市场集中度和占有率等指标对国际工程承包业务市场的竞争强度做了定量研究。陈航等研究了国际工程承包市场的市场结构和发展趋势。Yang等将生态位的概念引入工程领域,对国际工程承包市场的竞争状况和组织绩效进行分析。

虽然国际工程市场一直是国内外学者关注的重点领域,但大多数学者广泛关注的是国际工程承包市场方面的问题,如竞争格局、发展趋势或者承包商企业竞争力等问题。然而,对国际工程设计市场方面的关注却极其匮乏,停留在对设计市场总体情况的定性描述,而在市场的竞争态势、变化趋势等方面均缺乏定量研究,亟待通过开展相关研究探察国际工程设计市场的竞争态势。

各行业市场竞争情况有所差别,对国际设计企业参与竞争的要求也不尽相同。国际设计企业在参与国际工程设计承包活动中掌握不同行业市场的竞争态势,针对各领域市场制定不同的竞争战略显得尤为重要。因此,本文基于历年ENR报告的数据,从行业视角,对国际工程设计市场进行数据及变化进行分析,首先对12个主要国家的设计企业2017-2019年在各行业的营业额均值进行生态位宽度和重叠度的测度,表征市场竞争情况,然后以2010-2019年225家国际设计企业为对象进行各行业的竞争强度测算,得到各行业竞争强度的时间图表和变化规律,为厘清和判断国际工程设计行业市场竞争态势并为国际工程设计企业制定市场进入对策提供参考。

1.各行业营业额发展变化情况

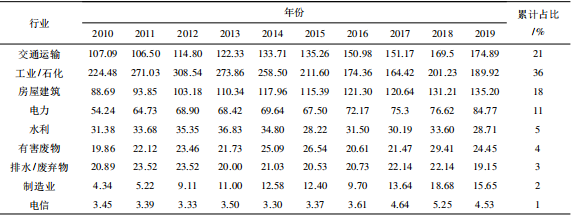

首先根据ENR数据资料,对2010-2019年各行业领域的营业额进行统计。如表1,不同行业的国际营业额相差巨大,工业/石化、交通运输和房屋建筑行业国际营业额在百亿美元规模,而电信、制造业行业的市场规模仅有几亿美元,可见国际工程设计行业存在业务集中现象。

从国际营业额的累计占比看,2010-2019年,工业/石化(36%)、交通运输业(21%)和房屋建筑业(18%)是排名前三的行业,这三个行业的占比总和达到了75%,占据国际工程设计市场3/4的业务量。

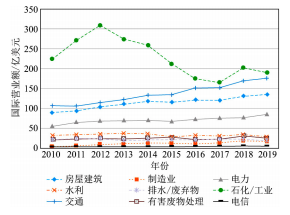

2010-2019年ENR全球225强国际工程设计企业各行业营业额发展变化情况如图1所示。

九大行业根据其变化情况可归为三类:第一类,石化/工业,该行业波动起伏较大,2010-2012年处于国际金融危机后的恢复增长期,2012年增长至近十年的最高点308.54亿美元,2013-2017年后受原油下跌影响,该行业国际营业额持续大幅下降,跌至2017年的120.64亿美元,2018-2019年随着油价缓慢上涨,商品矿物和金属价格反弹,拥有自然资源国家的经济受到鼓舞,制定了新的工作计划,为该行业创造了新的增长点,进入缓慢增长期;第二类,交通运输、房屋建筑和电力,2010年后,国际市场需求反弹,这三个行业总体处于小幅增长阶段;第三类,水利、电信、有害废物处理、制造业和排水,此类行业市场规模较小,国际营业额均在40亿美元以下,虽然受国际市场情况产生波动,但是变化幅度较小。

2.各行业生态位测度与分析

生态位原 ....

继续阅读 点击登录

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注