白俄罗斯是出口导向型国家,其经济极易受外部环境的影响。2008年国际金融危机的爆发结束了白俄罗斯经济持续多年的高速增长,使其进入低迷时期。2014年乌克兰危机后,由于国际油价暴跌及俄罗斯经济危机的打击,白俄罗斯经济更是跌入谷底。随着世界经济复苏步伐加快和俄罗斯经济回升,2017年白俄罗斯经济开始复苏。但由于经济结构落后、投资不足、债务过高等因素,未来一段时期白俄罗斯经济将保持低速增长状态。为此,白俄罗斯政府对未来经济发展制定了一系列规划和任务,以推动经济脱离低速增长轨道。

一、1991-2016年白俄罗斯经济发展概述

1991年独立后,白俄罗斯经济经历了最初5年的衰退期,之后逐渐步入正轨,并实现了12年的快速增长。白俄罗斯是独联体国家中经济最早恢复到苏联解体前水平的国家。

(一)白俄罗斯经济体制及产业结构

1991年白俄罗斯独立后,当政的舒什克维奇政府效法俄罗斯的“休克疗法”,在该国进行了疾风暴雨般的“私有化、自由化、西方化”,导致经济全面崩溃以及政治和社会生活的空前动荡与混乱。1994年卢卡申科上台后,立即停止大规模私有化,在稳定经济的同时主张实行循序渐进、面向社会和由国家控制的市场经济改革。其改革目标是在白俄罗斯建立市场社会主义。他认为,市场社会主义既不是无限夸大市场机制的功能,亦非随意贬低计划经济的作用。在经济过渡阶段使二者和谐统一是很重要的。

白罗斯市场社会主义模式包括:国家所有制为主体的混合所有制结构;国家干预与市场机制自发调节下的国民经济管理体系;以原苏联社会保障制度为基础的社会保障,强调社会公正与平衡。从以上内容可看出,白俄罗斯经济体制最鲜明的特点是以国有制为主体,国家主导调控经济,带有浓厚的计划经济色彩。白国有经济占国民经济的2/3,约55%人口在国企工作,国家严格控制私有化改革且改革进展缓慢。国家调节大部分商品价格,一些重要商品仍实行国家采购制。

白俄罗斯经济结构单一,以工业为主。全国共有2300家工业企业,23%的就业人口从事工业,工业产值占国内生产总值(GDP)的25%。加工工业占工业生产的大部分江山,产值占比达85.6%,其中食品加工业占加工业产值的29.6%、石油产品加工占15%、机器制造业占15.2%、化工业占9.5%。需指出的是,能源生产对白俄罗斯经济贡献很大,占GDP的1/3、出口的1/2。但白俄罗斯能源短缺,80%以上的能源原材料从俄罗斯进口,严重依赖俄罗斯的能源供应。农业亦是白俄罗斯国民经济的重要部门,对GDP的贡献率为5.1%,全国近9.7%的人口从事这一行业。此外,白俄罗斯对外贸易依存度较高,进出口额占国内生产总值的120%以上,在欧洲国家处于前10位。

(二)独立以来白俄罗斯经济发展概况

白俄罗斯独立后的最初3年(1991-1993年),由于实行“休克疗法”,经济陷入连年滑坡的困境,但经济总体发展情况比俄罗斯、乌克兰等其他独联体国家好,GDP分别下降1.2%、9.6%和7.6%,在独联体国家中下降幅度最小。1994-1995年,由于外来能源原料价格猛涨使其供应量大减,国内农业遭遇严重旱灾以及军事工业订货锐减等内外多方面原因,白俄罗斯经济形势进一步恶化,GDP同比分别下降12.6%和10%。

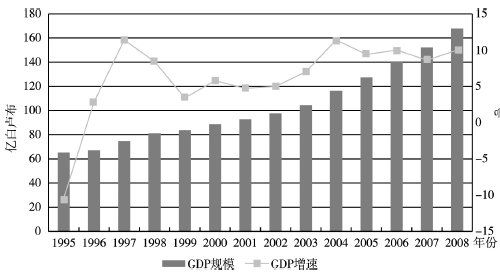

1996年,白俄罗斯与俄罗斯结成联盟国家。在俄罗斯充分的能源原材料保障下,白俄罗斯发挥自身加工业优势,加之国内政治局势持续保持稳定,国家经济开始走上正轨。1996-2008年,白俄罗斯经济连续12年年均增长8%以上。到21世纪初,白俄罗斯经济已达到并超过独立前水平,2000年和2001年工业产值分别超过1989年的3%和9.1%。通货膨胀率从1991年的103.9%降至2008年的13.5%,居民生活得到很大改善,已恢复到苏联解体前水平。财政收支平衡,赤字占GDP的比重一直维持在2%以下。

白俄罗斯经济高速增长态势在2009年以后就中止了。2009-2016年,白俄罗斯这个对外部市场和俄罗斯经济高度依赖的国家接连遭受国际金融危机、外汇危机、国际油价暴跌及俄罗斯经济危机的冲击,经济发展一直萎靡不振,国内生产总值年均增长1.6%,其中2015年和2016年处于负增长状态。白俄罗斯卢布持续贬值,从1美元∶2200白卢布(2009年1月1日)到1美元∶1.9585万白卢布(2016年12月31日),贬值近90%。物价飞涨,通货膨胀率年均30%以上,2011年竟然高达108.69%。实体经济、对外贸易、固定资产投资、零售贸易等均有不同程度的下滑。

二、白俄罗斯经济发展现状

2017年以来,白俄罗斯经济走出衰退,总体呈现好转势头,主要经济领域出现复苏迹象,但受投资、消费增长乏力的影响,经济增速并不高。

(一)经济增速止跌回升

2017年白俄罗斯经济增长好于预期。白国家统 ....

继续阅读 点击登录

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注