铀矿是核能发电的重要原料,也是重要的战略资源,世界铀矿资源分布的不均衡性,需通过市场调节供给需求。在2011年日本福岛核事故之后,世界核电发展陷入低谷,世界铀矿价格总体呈下降趋势。但随着全球能源需求的不断增加以及清洁能源的转型推进,核电装机容量将大幅增长,铀矿资源的需求也将不断提高。

1、世界铀矿资源市场发展现状

1.1 生产及供应能力

1.1.1 铀转化能力

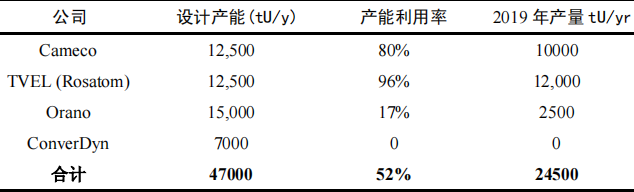

铀转化供应能力分为一次供应和二次供应。目前,国外一次供应共有四家大型商业铀转化服务供应商:法国欧安诺集团(Orano)、加拿大矿业能源公司(Cameco)、美国康弗登公司(Conver Dyn)、俄罗斯国家原子能集团公司(Rosatom),除美国康福登公司采用后端干法精馏技术生产UF6外,其他公司均采用前端湿法纯化技术生产UF6。据2019年《WNA核燃料》报告2统计,国外主要铀转化供应商UF6产能为5.26万tU(UF6)/a,实际估算总产量为4.18万吨(表1)。2018年,美国康弗登公司停产关闭,全球供应过剩局面扭转,国际铀转化价格回升到福岛核事故之前的水平。根据统计,2018年全球市场二次供应的量约为3.5万吨。

1.1.2 铀浓缩能力

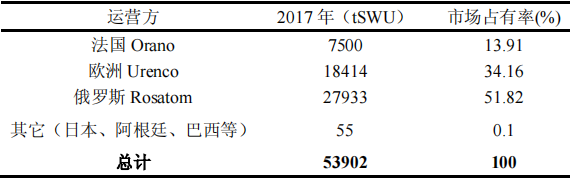

铀浓缩供应包括商业浓缩厂的天然UF6浓缩、尾料再浓缩的一次供应以及军用高浓铀的稀释及政府储备存货使用的二次供应。目前国外市场主要有三家铀浓缩服务供应商:俄罗斯国家原子能集团公司(Rosatom)、欧洲铀浓缩公司(Urenco)、法国欧安诺集团(Orano),均采用离心技术生产浓缩铀。据WNA统计2,2019年国际主要铀浓缩供应商生产能力共计约5.4万吨(表2),全世界分离功总需求约为5万吨SWU(含我国)。二次铀浓缩主要来自俄罗斯及美国的高浓铀稀释、后处理回收铀的浓缩及MOX燃料,2013-2018年,国际市场平均每年铀浓缩二次供应量约为9000tSWU。

1.2 研发能力

欧美等核强国核能起步较早,上世纪初已经在原子理论和实验中逐步建立了完善的学科体系。从20世纪50年代初开始,美、苏、英、法等国把核能部分地由军事用途转向民用,开发建造以发电为目的的反应堆,并依托较为雄厚的工业和技术基础,在铀矿开采和利用方面有一定的优势,并不断提升其核燃料产业链发展,推动核燃料循环技术的升级换代。

经过几十年的发展,上述国家已经分别在铀转化、铀浓缩、核燃料加工等关键环节,建立形成了完善的创新体系,建立了完善的基础理论体系,积累了丰富的材料基础性能和应用性能数据,形成了先进的关键设备加工能力与关键工艺路线。

目前,欧美俄等国家和地区是铀资源利用技术的领跑者,代表着最先进的发展方向。在铀转化环节:目前世界上普遍采用铀纯化转化一体化工艺,主设备单体处理能力强,效率高,并朝着进一步减少中间环节,缩短工艺流程,降低放射性废物产生量,提高经济性方向发展。铀浓缩环节:目前商业化应用的全部是离心法。国际上掌握铀浓缩技术的国家主要有俄罗斯、西欧三国(德国、英国、荷兰)、日本美国、中国和伊朗。今后发展方向主要是通过高强度、高模量新材料的研制和采用,以及设计和加工工艺水平的提高,不断提高离心机的单机分离能力和离心生产的经济性。

浏览次数:117次浏览

优投平台部分资讯内容来自网络,转载已注明出处,如有勘误请您随时与我们联系YTservice@jiangtai.com,侵权立删。

优投APP下载

优投APP下载 优投服务号关注

优投服务号关注